中國電商巨頭拼多多(PDD.US)最新發布的2025年第二季度財報顯示,盡管多項核心指標增速放緩,但整體表現仍超出市場預期。財報發布后,公司股價小幅上漲0.87%,收于128.21美元,年內累計漲幅達32.19%,市值攀升至1820.13億美元(約合1.42萬億港元),與小米集團-W(01810.HK)的市值差距進一步收窄至約300億港元。小米憑借電動汽車業務和生態鏈產品的強勁表現,年內股價累計上漲55.07%,市值達1.39萬億港元。

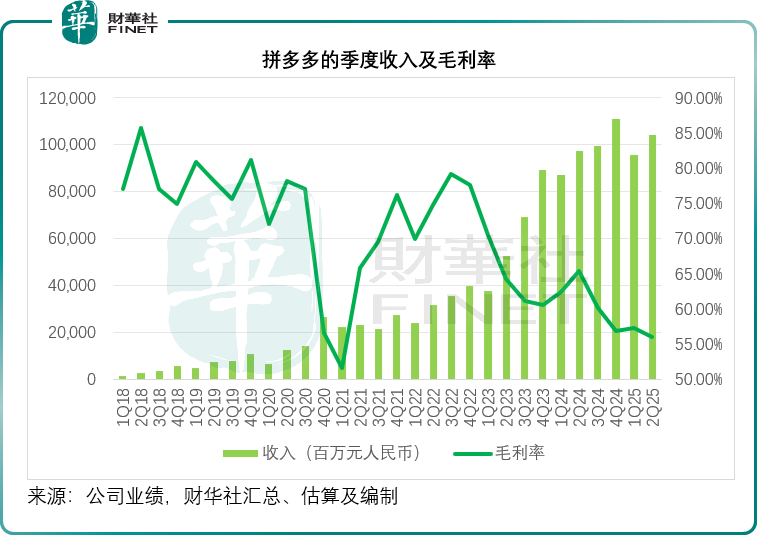

第二季度,拼多多總收入同比增長7.14%,達到1039.85億元人民幣。分業務來看,線上營銷服務收入為557.03億元,同比增長13.41%,增速較上一季度的14.76%有所回落,且低于2024年第三、四季度的24.35%和17.12%。交易服務收入為482.82億元,僅微增0.70%,遠低于此前三個季度5.85%、33.31%和71.52%的增速。公司財務副總裁劉珺指出,收入增速放緩主要受市場競爭加劇影響。

成本端壓力顯著上升。第二季度,營業成本同比激增36.09%,主要源于履約費用、寬帶和服務器支出以及支付處理費用的增加。受此影響,毛利率同比下降9.38個百分點至55.90%,環比亦下降1.30個百分點。銷售及營銷開支同比增長4.46%,占收入比重從上年同期的26.84%降至26.17%,但研發開支大幅增長23.45%。非通用會計準則下,經營利潤同比下滑20.69%至277.48億元,凈利潤同比下降5.01%至327.08億元。經營活動凈現金流入同比減少50.58%,至216.42億元。

拼多多管理層在業績會上強調,公司正加大長期投入以應對行業深度競爭。CEO陳磊表示,2025年上半年推出的“千億扶持”計劃持續投入資源支持商家生態,導致營收增速放緩、運營利潤下降。他重申,公司更關注長期價值創造,而非短期財務表現,未來將重點投資生態系統強化、價值鏈升級和消費者利益提升。

海外業務方面,陳磊透露,為應對市場周期波動,公司正與商家探索新商業模式,并推出創新解決方案提升效率。盡管不同地區存在短期波動,但消費需求依然強勁,拼多多將根據各地變化調整策略,重點投資供應鏈、服務能力和合規能力。

針對即時零售領域的競爭,運營負責人趙佳臻表示,平臺已進入高質量發展關鍵期,將主動與供應鏈伙伴合作,加大商業生態投資,推動行業可持續發展。他承認,此舉可能導致短期財務波動,但長期來看對業務有利。

社區團購業務“多多買菜”繼續擴張,目前已覆蓋全國70%的行政村,解決了多區域的最后一公里配送難題,并建立起高效的農產品分銷網絡,連接當地農民、中小企業與消費者。今年,拼多多增加了對偏遠地區的補貼和流量支持。管理層表示,未來將進一步拓展產品種類、提升服務質量和生活效率,并加大對供應鏈的投入,以優化需求與供應的匹配。

盡管收入保持增長、利潤高于市場預期,但拼多多核心數據全面放緩的態勢不容忽視:營收增速降至個位數、交易服務收入近乎停滯、經營利潤大幅下滑、現金流收縮超五成。在京東、阿里巴巴、抖音等對手的圍剿下,拼多多不得不以犧牲利潤為代價,持續投入研發、補貼和供應鏈,以維持生態活力。管理層承認,短期業績仍將承壓,未來幾個季度財務表現可能難有起色。

當前,拼多多正面臨多線作戰的挑戰:國內電商需實現“高質量增長”,海外業務需應對波動,買菜業務需深化供應鏈下沉,同時還要應對即時零售領域對手的流量爭奪。資源分配和執行效率將成為考驗組織韌性的關鍵。從狂奔的顛覆者到長期堅守者,拼多多能否在投資未來與穩住基本盤之間找到平衡,將決定其下一階段的成敗。