當(dāng)一家企業(yè)的核心利潤出現(xiàn)大幅滑坡,市場卻用創(chuàng)紀(jì)錄的訂單和資本的悄然涌入表達(dá)信任,這種矛盾現(xiàn)象背后究竟隱藏著怎樣的商業(yè)邏輯?近期某科技企業(yè)的財報數(shù)據(jù)引發(fā)市場熱議,其三季度凈利潤同比驟降56.08%,但北向資金卻逆勢加倉成為第四大流通股東,這種反差構(gòu)成了一樁值得深究的商業(yè)謎題。

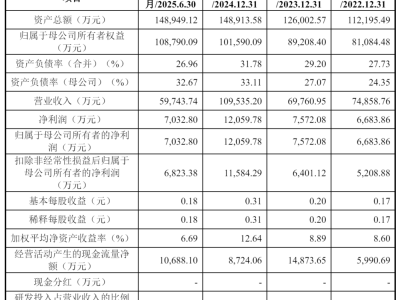

利潤表上的刺眼數(shù)字確實令人擔(dān)憂:前三季度8469.67萬元的凈利潤較去年同期近乎腰斬。但深入分析經(jīng)營數(shù)據(jù)會發(fā)現(xiàn),企業(yè)現(xiàn)金流入狀況保持穩(wěn)健,銷售商品收現(xiàn)25.27億元同比增長5.92%,且持續(xù)高于營業(yè)收入規(guī)模。這種現(xiàn)金流與利潤表的背離,暗示企業(yè)可能處于戰(zhàn)略投入期。

更具說服力的證據(jù)來自訂單數(shù)據(jù)。企業(yè)新簽客戶訂單達(dá)7.41億元,不僅創(chuàng)下歷史新高,更較去年同期增長34.63%。與之形成呼應(yīng)的是存貨規(guī)模攀升至38.01億元,同比增長15.48%。在制造業(yè)語境下,這種"訂單爆炸+庫存積壓"的組合,實則是為滿足未來交付需求進(jìn)行的戰(zhàn)略性備貨,類似于軍工企業(yè)接到大額訂單后的生產(chǎn)儲備模式。

驅(qū)動訂單增長的核心動力來自雙重業(yè)務(wù)布局。作為半導(dǎo)體設(shè)備領(lǐng)域的"隱形冠軍",該企業(yè)為中芯國際、長江存儲等頭部廠商提供高純工藝系統(tǒng)及清洗設(shè)備,其84.55%的新增訂單直接服務(wù)于12英寸晶圓產(chǎn)線建設(shè)。這種深度嵌入國產(chǎn)芯片制造鏈條的定位,使其成為產(chǎn)業(yè)擴(kuò)張的直接受益者。同時,通過子公司布局的光通信業(yè)務(wù),在AI算力需求激增的背景下,為光模塊升級提供關(guān)鍵元器件,形成第二增長曲線。

北向資金的布局邏輯或許在于捕捉產(chǎn)業(yè)周期中的價值洼地。盡管當(dāng)前處于產(chǎn)能投入高峰期導(dǎo)致利潤承壓,但企業(yè)手握的訂單能見度極高,且客戶均為國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈核心企業(yè)。這種"短期陣痛換長期空間"的商業(yè)模式,在硬科技投資框架下具有特殊價值。數(shù)據(jù)顯示,企業(yè)銷售周期延長至577天,較上年增加22.78%,這雖帶來運營壓力,但也印證了其承接大型定制化項目的業(yè)務(wù)特性。

市場分析人士指出,該企業(yè)正處于典型的"利潤后置"發(fā)展階段。為配合國產(chǎn)半導(dǎo)體產(chǎn)能擴(kuò)張,前期需要投入大量資源進(jìn)行技術(shù)研發(fā)和產(chǎn)能建設(shè),這些投入將在未來訂單交付時轉(zhuǎn)化為收益。當(dāng)前資本市場更看重其作為產(chǎn)業(yè)鏈關(guān)鍵配套商的不可替代性,這種產(chǎn)業(yè)地位賦予的估值溢價,可能抵消短期利潤波動帶來的影響。

值得關(guān)注的是,企業(yè)銷售周期異常延長至近19個月,反映出業(yè)務(wù)模式面臨的現(xiàn)實挑戰(zhàn)。定制化設(shè)備從生產(chǎn)到驗收的復(fù)雜流程,雖然構(gòu)建了行業(yè)壁壘,但也帶來資金周轉(zhuǎn)壓力。如何平衡戰(zhàn)略投入與運營效率,將成為檢驗管理層執(zhí)行能力的關(guān)鍵考驗。

在硬科技投資熱潮中,這類"利潤暫時失速但訂單飽滿"的企業(yè)正引發(fā)機(jī)構(gòu)投資者深度關(guān)注。其財報呈現(xiàn)的矛盾數(shù)據(jù),實質(zhì)是產(chǎn)業(yè)擴(kuò)張周期與會計周期的時間錯配。對于具備產(chǎn)業(yè)洞察力的資本而言,這種階段性利潤波動反而可能成為布局優(yōu)質(zhì)資產(chǎn)的窗口期。