全球風電行業正迎來新一輪發展浪潮,中國憑借技術突破與規模優勢,在國內外市場同步實現重要進展。其中,海上風電產業通過技術升級與市場拓展,正將深遠海開發作為核心增長方向,東方電纜、金風科技等企業通過前瞻性布局搶占市場先機。

在近期舉辦的2025海上風電現代產業鏈共鏈行動大會上,由設計建設、裝備制造、輸電運維等全鏈條骨干企業組成的產業聯盟正式成立。該聯盟通過聯合研發、標準制定、供需對接等機制,重點突破大容量機組、超長葉片等關鍵技術瓶頸。大會現場展示了20兆瓦級風電機組、16兆瓦漂浮式機組及國產IGCT柔性直流輸電系統等成果,標志著我國在海上風電規模化、大型化領域達到全球領先水平。同步發布的《技術攻關清單》明確列出32項重點研發方向,涵蓋從基礎材料到智能運維的全產業鏈技術短板。

國家能源局數據顯示,我國海上風電累計裝機容量已突破4461萬千瓦,占全球總量的52%以上,連續四年保持新增裝機與累計裝機雙料冠軍。技術迭代速度顯著加快,單機容量從2015年的3兆瓦級躍升至目前的20兆瓦級,與歐洲先進水平持平。根據《風能北京宣言2.0》規劃,"十五五"期間年均新增海上風電裝機將不低于1500萬千瓦,預計到2025年末累計裝機接近5000萬千瓦。

成本下降成為產業擴張的重要推動力。國際可再生能源署統計顯示,2010-2024年全球海上風電度電成本下降62%,其中我國降幅達72%,2024年成本降至0.056美元/千瓦時。機構測算表明,到2030年國內海上風電總裝機將達2億千瓦,帶動產業鏈總產值超15萬億元,形成年均3000億元的投資規模。

沿海地區能源結構轉型需求為產業發展提供特殊機遇。國家氣候中心評估顯示,我國近海及深遠海區域技術可開發風能資源達27億千瓦,若開發其中50%,年發電量可達4萬億千瓦時,相當于滿足全國40%的電力消費需求。這種資源稟賦與負荷中心的地理重疊,有效緩解了"西電東送"的傳輸壓力,提升區域能源自給率。

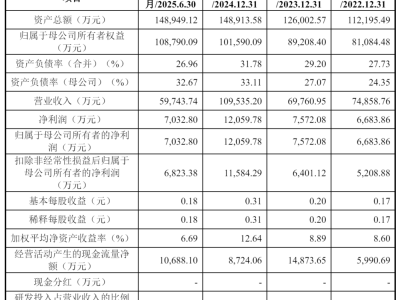

企業布局呈現明顯的區域協同特征。東方電纜今年相繼在廣西、浙江、廣東設立子公司,構建覆蓋華南、華東的產能網絡。其參股的浙江海風母港項目規劃2030年形成300萬千瓦/年總裝能力,輻射華東乃至東南亞市場。截至10月23日,該公司手持訂單195.51億元,其中海底電纜與高壓電纜占比達60%。金風科技、運達股份等企業則通過參與粵東、渤海灣等海域項目,加速技術向深遠海場景延伸。

資本市場對產業前景給予積極回應。11月24日早盤,風電設備板塊出現集體異動,飛沃科技、大金重工等企業漲幅超過5%,顯示市場對技術升級與訂單釋放的雙重預期。行業分析師指出,隨著共鏈機制深化與深遠海項目落地,具備全產業鏈整合能力的企業將獲得更大競爭優勢。