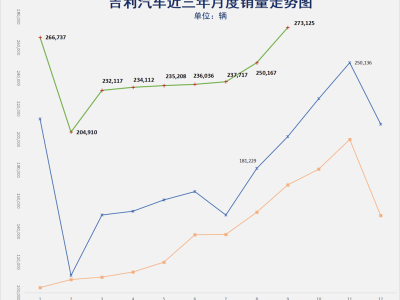

根據(jù)乘用車市場信息聯(lián)席會CPCA最新統(tǒng)計,中國8月乘用車市場銷量達199.5萬輛,其中新能源車(NEV)銷量突破110.1萬輛,滲透率飆升至55.2%。細分來看,純電動車(BEV)銷量約66萬輛,插電混合動力車(PHEV)銷量約44萬輛,純電動車型已占據(jù)市場三分之一份額。這一數(shù)據(jù)引發(fā)市場對新能源車行業(yè)未來走勢的廣泛討論,尤其是行業(yè)是否已進入“短暫衰退期”的爭議。

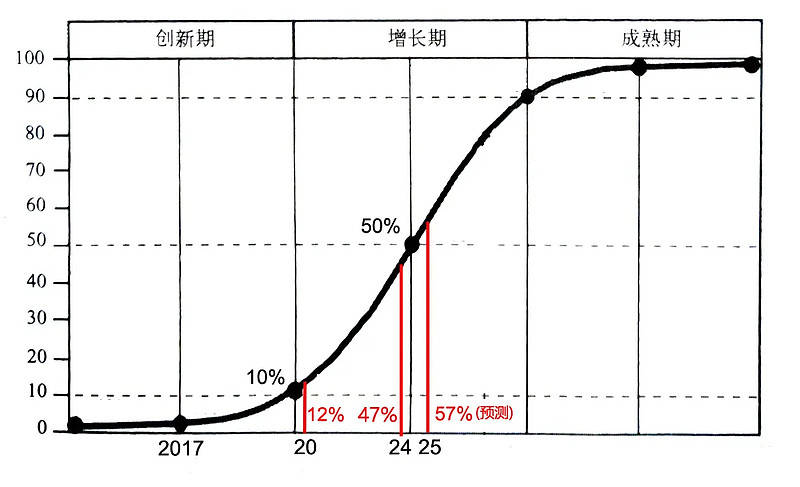

著名S型曲線理論指出,當新興行業(yè)或技術(shù)的市場滲透率接近50%時,行業(yè)可能因過度投資而進入淘汰賽階段。長城汽車董事長魏建軍去年8月曾預言,中國車市將迎來淘汰賽,部分車企可能重蹈“恒大”覆轍。今年5月,他在與新浪財經(jīng)CEO的訪談中進一步表示,汽車界的“恒大”現(xiàn)象已悄然出現(xiàn),只是尚未爆發(fā)。他指出,當前純電車領(lǐng)域虧損嚴重,商業(yè)閉環(huán)難以形成,行業(yè)前景堪憂。這一言論引發(fā)市場對“誰將成為汽車界恒大”的猜測。

從財務數(shù)據(jù)看,A股上市汽車公司表現(xiàn)分化明顯。賽力斯名義杠桿率最高,達4.18倍,但其純利率為4.64%;廣汽集團上半年虧損25億元,名義杠桿率最低,為1.81倍;比亞迪名義杠桿率較高,但純利率達4.17%,且銷量領(lǐng)先;長城汽車數(shù)據(jù)較為亮眼,純利率6.83%,名義杠桿率2.63倍。股價表現(xiàn)方面,廣汽集團和長城汽車連續(xù)多年下跌,長安汽車自2022年起橫盤震蕩,賽力斯2023年股價見底后飆升,但近期升勢乏力;上汽集團自2018年見頂后持續(xù)下跌,去年9月開始反彈;比亞迪是唯一表現(xiàn)較好的企業(yè),2018年以來股價大幅上漲,但今年5月以來持續(xù)調(diào)整。

中國新能源車市場滲透率走勢顯示,2017年突破1%進入創(chuàng)新期,2020年突破10%進入增長期,2024年接近50%的臨界點。這一趨勢與S型曲線理論高度吻合,即行業(yè)在滲透率接近50%時可能因過度投資而進入“短暫崩潰期”。回顧美國汽車史,1914年美國城市汽車滲透率突破10%,進入快速增長期,1921年達到50%。同期,美國汽車股在1919年第四季至1922年2月暴跌71%,而道瓊斯指數(shù)跌幅約47%。

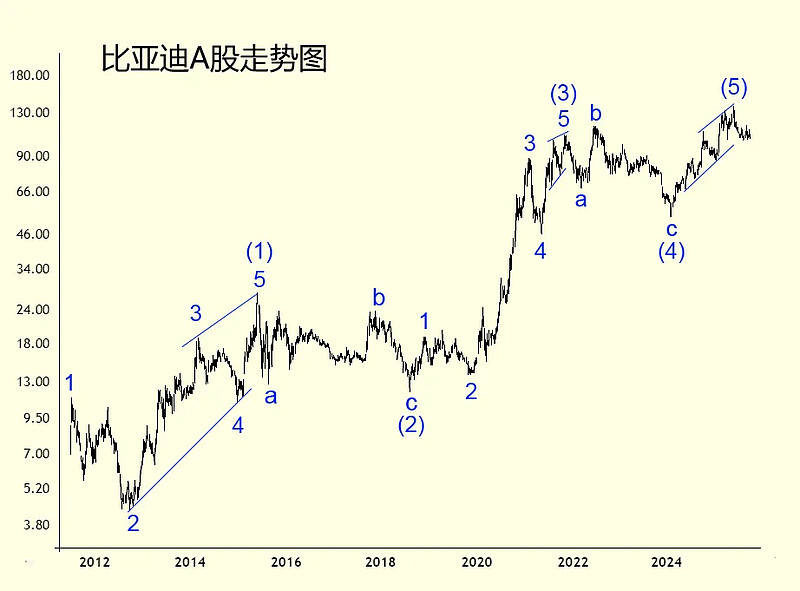

以比亞迪為例,其股價走勢與S型曲線理論密切相關(guān)。根據(jù)波浪理論分析,比亞迪H股第[5]浪可能已于今年5月結(jié)束。具體來看,第[5]浪內(nèi)部結(jié)構(gòu)為楔形,由5個3浪結(jié)構(gòu)的子浪組成。比亞迪A股方面,第(5)浪同樣以楔形形態(tài)于今年5月見頂。假設投資者在2020年5月以約17元的價格買入比亞迪A股,截至9月25日收盤價107.5元,理論上可獲利5.3倍,完美實踐了S型曲線投資法。

當前,中國新能源車市場雖取得顯著成績,但整體股價表現(xiàn)不盡如人意。隨著中國股市進入牛市,汽車股走勢尚顯疲軟,一旦市場結(jié)束牛市或進入調(diào)整期,汽車股可能面臨更大壓力。根據(jù)S型曲線理論,行業(yè)在滲透率由50%上升至90%的過程中,將迎來淘汰賽勝利者的股價大牛市。對于投資者而言,需密切關(guān)注行業(yè)動態(tài),把握投資時機。