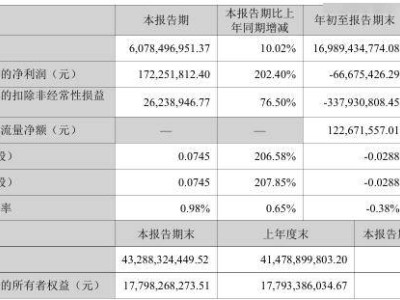

近期A股市場波動加劇,上證指數在經歷10月9日突破3900點創十年新高后,于10月17日出現全線回調,隨后再度回升至3900點附近。這輪行情的核心驅動力究竟來自何處?市場上漲是否具備堅實的業績基礎?通過數據分析可見,本輪行情呈現出顯著的結構性特征。

以10月10日為觀察時點,剔除年內上市新股后,近90個交易日內共有735家上市公司股價創下階段新高。這些公司雖僅占A股總數的13.5%,卻貢獻了32.3%的總市值,顯示出明顯的頭部集中效應。具體來看,千億市值梯隊中36.6%的公司(63家)在此期間刷新股價高點,而百億市值以下公司中該比例驟降至9.6%(342家),表明資金更傾向于配置行業龍頭。

從行業分布觀察,超過半數的創新高公司(360余家)集中于硬科技領域,涵蓋半導體、高端裝備、汽車零部件等板塊。這些行業普遍具備業績支撐,今年以來營收與利潤均保持正增長,形成基本面改善與市場情緒升溫的雙重驅動。值得注意的是,部分公司股價漲幅與業績增速出現明顯背離,年內股價漲幅超50%的公司達528家,而同期凈利潤增速超50%的公司僅206家,營收增速超50%的公司更少至80家。

估值層面,735家創新高公司中,363家市盈率超過50倍,613家市凈率突破3倍,整體呈現高估值特征。這種估值擴張現象在硬科技板塊尤為突出,雖然相關企業的長期價值正在被重新認知,但當前估值水平已處于歷史高位區間。市場分析人士指出,未來股價的持續表現將高度依賴企業能否實現業績的超預期兌現,若缺乏基本面持續改善的支撐,高估值狀態可能面臨調整壓力。

資金流向數據顯示,本輪行情中機構投資者明顯加大了對行業龍頭的配置力度。千億市值公司股價創新高的比例是百億市值以下公司的3.8倍,這種分化格局與注冊制改革背景下市場估值體系的重構密切相關。隨著A股市場國際化程度提升,具備全球競爭力的硬科技企業正獲得更多長期資金關注。