互聯網巨頭正掀起一場以智能汽車為核心的“車輪大戰”,從技術研發到生態布局,各家企業正以不同路徑切入這一賽道。10月14日,京東宣布與廣汽、寧德時代聯合推出“國民好車”,并將在雙11期間獨家銷售,這一動作引發市場對“京東造車”的猜測。事實上,這場跨界競爭早已超越單純的制造環節,演變為生態、數據與場景的全面較量。

京東此次合作中,三方分工明確:廣汽負責整車制造,寧德時代提供電池與換電技術,京東則聚焦用戶需求洞察與銷售渠道搭建,扮演“獨家4S店”角色。這種模式與小米直接下場造車、華為提供智能解決方案、阿里輸出算法能力的路徑形成鮮明對比。業內人士指出,互聯網企業正通過差異化策略構建各自的汽車生態版圖。

智能汽車被視為“四個輪子的數據中心”,其價值不僅在于交通工具屬性,更在于成為流量入口與生態閉環的關鍵節點。京東的布局早有端倪:2015年劉強東個人投資蔚來,2018年上線整車交易平臺,2021年成立汽車事業部,2022年升級“京東會”為“京東養車”,2023年養車門店突破3000家。此次推新車,被視為十年布局后的自然延伸。

當前互聯網企業布局汽車業務主要分為三類:小米式重資產造車,華為式技術賦能,阿里式算力支持。京東的模式更接近華為,通過數據與渠道賦能傳統車企。網經社電子商務研究中心主任曹磊分析,京東擁有10億用戶購物數據,可將其轉化為造車決策依據,同時依托近3000家養車門店與超4萬家合作網點,構建覆蓋購車、用車、養車的全鏈條服務。

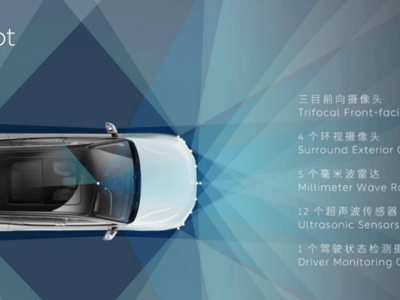

在自動駕駛領域,京東也在加速布局。今年5月,京東注冊“Joyrobotaxi”商標,切入Robotaxi共享出行服務;7月發布L4級自動駕駛無人輕卡,載貨空間達24立方米,續航400公里。截至2025年,京東在物流技術領域已獲得超5000項專利,其中3000項涉及自動駕駛技術。這些動作顯示,京東正將物流領域的技術積累向汽車生態遷移。

曹磊認為,電商行業已進入增長瓶頸期,京東核心的3C品類增速放緩,日百品類面臨拼多多低價競爭,用戶注意力正向抖音等內容平臺轉移。智能汽車作為繼手機后的“超級入口”,承載著流量獲取與生態閉環的重任。京東的合作模式體現了非競爭性戰略聯盟的優勢,通過優勢互補降低風險。

但挑戰同樣存在。曹磊指出,品牌承諾風險是首要難題,公眾會將合作車型視為“京東的車”,一旦出現交付延期、品質問題或安全事故,責任可能直接指向京東。造車投入巨大、回報周期長,互聯網企業擅長的“輕資產”模式在品控與交付環節面臨考驗。智能駕駛賽道競爭激烈,華為、特斯拉等頭部企業已形成技術壁壘。

汽車產業的競爭正從制造工藝向用戶體驗與生態服務擴展。曹磊建議,互聯網企業應聚焦解決自身業務痛點,挖掘實際商業價值,而非盲目攀比技術參數。當汽車成為“第三空間”,掌握這一入口的企業或將引領下一個十年的科技產業發展方向。