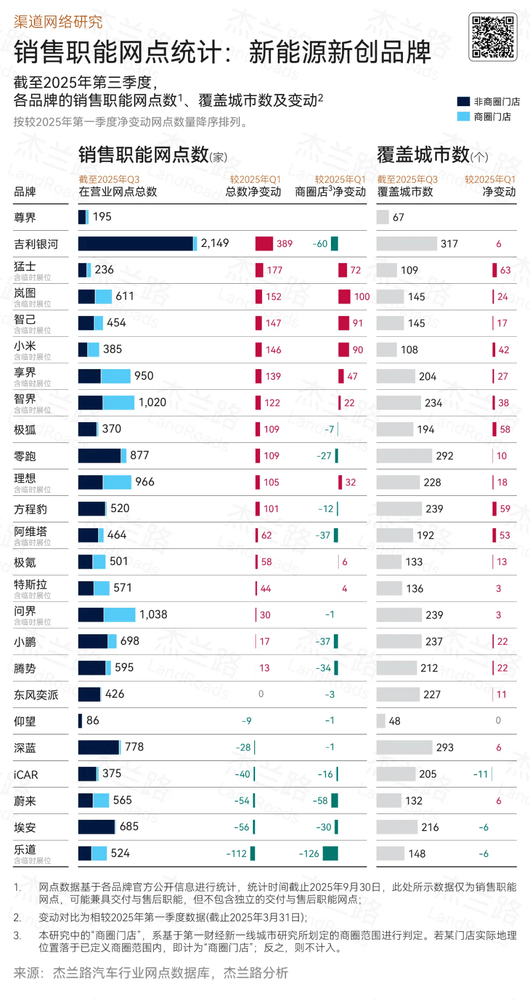

2025年第三季度,中國新能源乘用車市場銷售渠道格局迎來深度調整。據第三方機構統計,吉利銀河憑借2149家在營業網點躍居行業首位,較年初新增389家銷售終端,覆蓋城市同步擴展72個,成為渠道擴張的標桿性品牌。這一數據背后,是車企對新能源市場滲透率突破51.5%的積極響應,純電車型的爆發式增長倒逼行業重構銷售網絡。

渠道變革呈現"輕量化+下沉化"雙重特征。臨時展位、衛星店等低成本模式占比顯著提升,理想汽車通過"百城繁星計劃"將觸角伸向四五線城市,方程豹在完成一二線布局后加速滲透縣域市場。與之形成對比的是,商圈體驗店數量持續收縮,部分品牌撤出核心商圈轉而采用"店中店"模式,例如吉利銀河將星網車型植入傳統4S店,實現資源高效整合。

創新渠道形態成為競爭新焦點。吉利銀河打造的"吉行驛"超市型分銷網絡,三季度已突破900家,通過與商超、社區的深度綁定,將購車場景嵌入日常生活。這種模式不僅降低運營成本,更精準觸達家庭用戶群體。猛士、嵐圖等品牌則通過產品迭代驅動渠道擴張,前者新增236家網點覆蓋177個城市,后者借力新車密集上市實現152家終端增量。

新興勢力與轉型品牌呈現分化態勢。智己、小米作為造車新軍,分別新增147家和146家銷售終端,展現出互聯網基因帶來的渠道建設效率。而部分傳統轉型品牌則面臨陣痛,樂道因城市展廳縮減導致112家網點退出,蔚來、埃安等品牌也出現不同程度收縮,反映出市場從規模擴張向質量優化的轉變。

這場渠道革命的本質,是車企對51.5%新能源滲透率時代的戰略回應。當純電車型成為市場主引擎,如何以更靈活、更經濟的網絡觸達用戶,成為決定競爭勝負的關鍵變量。從商圈撤退到社區滲透,從獨立建店到資源整合,中國汽車銷售渠道正在經歷三十年來最深刻的轉型。